전세계 신용평가 시장의 40%를 차지하는 스탠더드앤드푸어스(S&P)가 어처구니없는 실수로 프랑스 신용등급을 강등했다가 금융시장이 출렁이는 소동이 빚어졌다. 이탈리아 금융위기로 가장 직접적으로 타격을 받을 가능성이 높은 프랑스와 연관되면서 ‘이탈리아 다음 차례는 프랑스가 아닌가’하는 불안감과 투기욕구를 자극하기엔 부족함이 없었다. 프랑스 금융감독당국은 즉각 조사에 착수했다. 이런 가운데 국제투기자본이 대규모 투기로 시세차익을 노린다는 분석이 나오고 있다.

절묘한 시점에 나온 ‘단순’ 실수

S&P는 이날 오후 4시쯤 일부 고객에게 ‘등급 강등’이라는 제목을 프랑스 신용등급을 가리키는 링크가 게재된 메시지를 발송했다. S&P에 따르면 링크를 클릭해도 프랑스 신용등급은 이전처럼 최상등급인 AAA였다. 하지만 일부 고객들 사이에서 혼란이 벌어졌다.

S&P는 “기술적 오류” 때문에 일부 고객에게 잘못된 메시지가 자동으로 송신됐으며 현재 원인을 찾고 있다는 정정발표를 했다. 프랑스 정부는 곧바로 금융시장청(AMF)을 통해 사고 원인 조사에 착수했다.

실수라고 넘기기엔 시점이 너무 절묘했다. 이탈리아 재정위기가 악화될 경우 가장 직접적인 타격을 받을 국가로 꼽히는 게 바로 프랑스이기 때문이다. 현대경제연구원에 따르면 프랑스는 이탈리아 대외부채 가운데 35.5%나 보유한 최대 채권국이다.

더구나 지난달 무디스가 앞으로 3개월 안에 프랑스 신용등급 전망을 ‘부정적’으로 낮출 수 있다는 엄포를 냈다는 것도 상황을 더 예민하게 만들었다. 파이낸셜타임스에 따르면 한 유럽금융 분석가는 “매우 나쁜 시점에 어처구니없는 실수가 빚어졌다.”고 꼬집었다.

10년 만기 프랑스 국채 금리(수익률)는 S&P가 등급강등 메시지를 낸 이후 27bp 급등해 3.46%로 뛰었다. 같은 만기 독일 국채(분트)와 수익률 차(스프레드)도 170.2bp에 이르는 기록을 세웠다.

파이낸셜타임스는 S&P가 메시지를 정정하고 나서도 수익률 상승폭이 20bp를 밑돌지 않았다는 점을 주목하면서 불안감이 가시지 않고 있음을 보여주는 징후라고 분석했다. 블룸버그는 전문분석기관을 인용해 이날 프랑스 국채 신용부도스와프(CDS)도 8bp(1bp=0.01%) 상승한 204bp로 올라섰다고 보도했다.

헤지펀드 공격 경고 목소리 높아져

헤지펀드 등 국제투기자본이 이탈리아 다음 공격목표로 프랑스를 노린다는 경고음이 커지고 있다. 고든 브라운 전 영국 총리는 10일 “프랑스가 이탈리아에 이어 다음 차례로 시장의 공격을 받을 가능성이 있다.”면서 “앞으로 몇 주 혹은 몇 달 사이”를 위험한 시기로 지목했다.

현대경제연구원 이준협 연구위원은 “헤지펀드가 프랑스 국채를 다음 공격목표로 삼아 집중 공격할 가능성을 배제할 수 없다.”고 경고했다. 그는 “헤지펀드들은 지난해 초 그리스 국채 매도포지션 비중을 높인 뒤 4~5월에 그리스 국채를 대량 매도해 막대한 시세차익을 챙겼다.”면서 “이는 그리스를 구제금융으로 내모는 단초가 됐다.”고 지적했다.

이 연구위원은 이탈리아에 대해서도 “헤지펀드들이 지난 6월부터 국채 매도포지션 비중을 높였고 7월 들어 공매도(空賣渡)에 나서면서 국채금리를 급등시켰다.”는 점을 상기시켰다.

현대경제연구원은 지난해 한 보고서에서 “글로벌 헤지펀드는 이미 2010년 상반기 그리스 국채를 공격하여 그리스를 구제금융으로 내모는 단초를 제공한 바 있”다고 지적했다. 보고서는 “2010년 초 유로화 고점에서 그리스 국채 매도포지션 및 유로화 매도포지션 비중을 높인 후, 2010년 4~5월 그리스 국채를 대량 매도하여 차익 실현”을 했다. 이로 인해 “(그리스) 국채 금리가 4월 들어 급등하였고, 결국 그리스는 4월23일 구제금융을 신청”해야 했다(현대경제연구원, 2011: 4).

2011년 11월 9일 이탈리아 10년 만기 국채 수익률은 한때 정부가 ‘감당할 수 없는’ 수준인 7%를 넘어섰다. 또 30억유로(약 4조6000억원) 규모의 5년 만기 이탈리아 국채 수익률도 경매에서 6.3%까지 치솟았다. 이는 지난 1997년 이후 가장 높은 수준이며 한 달 전에 비해 거의 1%포인트 가량 오른 것이다.

현대경제연구원(2011: 4) 보고서는 이탈리아 국채의 대규모 만기 도래(7-9월), 제2차 스트레스 테스트 결과 발표(7월15일), 정치권 갈등이 겹치는 시점을 앞두고 글로벌 헤지펀드가 6월부터 이탈리아 국채 매도포지션과 유로화 매도포지션 비중을 높였기 때문이라고 분석했다. 헤지펀드가 7월 들어 공매도에 나서면서 국채금리가 0.75%p 급등하고 유로화 가치가 1.8% 폭락한 것이다.

이탈리아_ 헤지펀드발 재정위기 고조 (현대.pdf

이탈리아_ 헤지펀드발 재정위기 고조 (현대.pdf헤지펀드를 경계하라

민중의소리가 2011년 11월8일 영국 일간 인디펜던트를 인용해 보도한 기사에 따르면 그 해 8월 16일 골드만삭스의 한 수석전략가는 그들의 헤지펀드 고객들에게 보낸 비밀 보고서에서 유럽 금융기관들에 대한 상세한 정보와 함께 유럽의 위기로부터 수익을 창출하는 방안을 제시했다.

골드만삭스는 구체적으로 유로화에 대한 6개월 만기 풋옵션(유로화 가치가 떨어지면 큰 수익이 발생)과 유럽의 기업채권 인덱스에 대한 CDS(신용부도스왑) 구매를 권유했다. 월스트리트저널은 2011년 2월 소로스 펀드 매니지먼트, SAC캐피털 어드바이저스를 비롯한 대형 헤지펀드 대표들이 뉴욕에서 은밀한 아이디어 만찬(idea dinner)을 갖고 유로화 폭락 및 그리스 국가 부도에 베팅하기로 한 사실을 보도한 바 있다.

미국 방송 CNBC도 2011년 11월14일 보도에서 신용부도스왑을 주로 거래하는 3개 대형 헤지펀드들에 정통한 한 소식통을 인용해 “일부 헤지펀드들이 지난주부터 이탈리아 채권에 대한 대규모 매입에 나섰다고 전했다. 보도에 따르면 한 헤지펀드 매니저는 “만일 수익률이 치솟으면 유럽중앙은행(ECB)이 매수에 나서 수익률을 떨어뜨릴 것이며 반대로 수익률이 떨어지면 지체 없이 시장에 내다 팔아 수익을 챙길 것”이라고 말했다. 이는 다시 말하면 이탈리아 국채를 매입하면 어떠한 경우에도 손해를 볼 확률이 낮다는, 땅짚고 헤엄치기라는 것을 의미한다.

'예산생각' 카테고리의 다른 글

| 민생 문제가 정권교체로 이어진 스페인 총선 (0) | 2011.11.21 |

|---|---|

| 제조업 경시하다 중산층 몰락 덫에 걸린 영미식 자본주의 (1) | 2011.11.18 |

| 프랑수아 퀴세 교수가 말하는 유럽, 미국, 중국 (0) | 2011.11.11 |

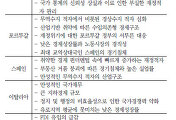

| 위기 겪는 남유럽 국가들 공통분모는 (1) | 2011.11.10 |

| 미국 대형 금융업체 파산보호신청 (0) | 2011.11.03 |

댓글