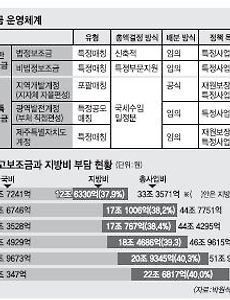

기준보조율2 국고보조금 기준보조율에 기준이 없다 해마다 급증하는 국고보조사업이 졸속으로 결정되고, 주먹구구식으로 지방자치단체에 부담을 강요하는 것으로 나타났다. 정부가 국고보조금 규모를 결정하는 근거가 되는 기준보조율 산정에 원칙도 없고 법 취지에 부합하지도 않았다. 특히 시·군과 자치구의 차이를 고려하지 않는 바람에 자치구에 부담이 집중되고 있었다. 국회예산정책처가 발간한 ‘2015년도 정부 성과계획 평가’ 보고서에 따르면 정부가 국회에 제출한 내년도 예산안에서 국고보조사업이 차지하는 전체 규모는 44조 2925억원이었다. 이에 대응해서 지방자치단체가 부담해야 하는 예산 규모도 21조 6774억원이나 됐다. 대응지방비 규모는 2011년 17조 5429억원에서 4년만에 4조원 가까이 증가했다. 이 때문에 지자체에선 국고보조사업에 허리가 휘고 있다는 비.. 2014. 10. 29. [국고보조] 보조율? 그때그때 달라요 국고보조사업에서 핵심은 중앙정부와 지방자치단체가 각자 사업비를 얼마씩 배분하느냐, 즉 보조율 문제라고 할 수 있다. 정부가 보조율을 높게 책정하면 당연히 지자체 부담은 줄어들고 보조율을 낮게 책정하면 지방 부담이 는다. 영유아보육료 및 양육수당지원사업, 이른바 ‘무상보육’을 두고 정부와 지자체가 2012년과 지난해 심각한 갈등을 빚었던 이유도 결국 보조율 때문이었다. 그러나 전문가 그룹과 함께 각종 사업의 국고보조율을 분석한 뒤 내린 결론은 ‘일관성도 없고 합리적인 기준을 찾을 수 없다’였다. 국가에서 지정하는 문화재는 숭례문 등과 같은 국가지정문화재(국보, 보물 등)와 근대문화유산 등 등록문화재로 크게 분류된다. 문화재보호법은 등록문화재도 국가지정문화재에 준해서 관리하도록 규정하고 있다. 하지만 국가지.. 2014. 4. 4. 이전 1 다음